Le Deposit Facility, ou facilité de dépôt, est un élément essentiel de la politique monétaire mise en œuvre par la Banque centrale européenne (BCE). Il s’agit d’un outil utilisé par les banques commerciales pour déposer temporairement leurs excédents de liquidités auprès de la BCE. Cette facilité offre aux banques une option sûre et pratique pour placer leurs fonds excédentaires à court terme, leur permettant ainsi de maintenir une gestion efficace de leurs liquidités.

Le Deposit Facility joue un rôle essentiel dans le système financier en tant qu’outil clé de la politique monétaire de la zone euro. Il permet aux banques commerciales de déposer leurs excédents de liquidités auprès de la Banque centrale européenne (BCE) de manière sécurisée et rémunérée.

Comment fonctionne le taux de facilité de dépôt de la BCE ?

Le taux de facilité de dépôt de la Banque centrale européenne (BCE) joue un rôle clé dans la régulation de la liquidité bancaire et les conditions de prêt dans la zone euro. Ce taux, auquel les banques commerciales peuvent déposer des fonds auprès de la BCE, est un instrument de politique monétaire essentiel.

Le taux de facilité de dépôt est généralement inférieur au taux directeur principal de la BCE. En fixant un taux de facilité de dépôt bas, la BCE incite les banques à déposer leurs excédents de liquidités plutôt que de les prêter à d’autres banques ou de les investir ailleurs. Cela offre aux banques une sécurité et une liquidité supplémentaire.

La BCE ajuste régulièrement le taux de facilité de dépôt pour atteindre ses objectifs économiques, tels que la stabilité des prix et la stimulation de la croissance. Si la BCE souhaite encourager les banques à prêter davantage, elle peut réduire ce taux, incitant ainsi les banques à chercher des placements plus rentables. En revanche, si la BCE souhaite contrôler l’inflation ou limiter la croissance excessive du crédit, elle peut augmenter le taux de facilité de dépôt pour rendre moins attrayant le dépôt de fonds auprès d’elle.

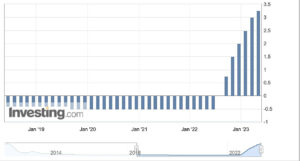

Quels sont les niveaux de taux historique et actuels ?

Les niveaux de taux historiques font référence aux taux d’intérêt précédemment fixés par une banque centrale sur une période donnée. Ces taux sont souvent utilisés pour évaluer les tendances et les changements dans les politiques monétaires au fil du temps. Les taux historiques peuvent varier en fonction des conditions économiques, de l’inflation, de la demande de crédit et d’autres facteurs. L’analyse des taux historiques permet de mieux comprendre l’évolution des politiques monétaires et de tirer des enseignements pour orienter les décisions économiques et financières.

Voici le graphique des taux historiques actuels :

Quel est l’impact de la variation du taux de facilité de dépôt ?

Son impact sur la politique monétaire de la zone euro est significatif. En ajustant le taux d’intérêt appliqué à la facilité de dépôt, la BCE peut encourager ou décourager les banques à déposer leurs liquidités excédentaires. Si la BCE réduit le taux d’intérêt, cela rendra le dépôt plus attractif pour les banques, les incitant ainsi à déposer davantage de liquidités. À l’inverse, une augmentation du taux d’intérêt peut inciter les banques à chercher d’autres options d’investissement pour leurs excédents de liquidités.

En influençant les dépôts des banques commerciales via le Deposit Facility, la BCE peut affecter le niveau global des liquidités disponibles dans le système bancaire. Cela a un impact sur les taux d’intérêt interbancaires, qui influencent à leur tour les coûts de financement des banques et les conditions de crédit pour les emprunteurs. Par conséquent, le fonctionnement et les décisions liées au Deposit Facility jouent un rôle crucial dans la mise en œuvre de la politique monétaire de la zone euro.

En résumé, le Deposit Facility permet aux banques commerciales de déposer leurs excédents de liquidités auprès de la BCE, influençant ainsi les conditions de liquidité dans le système financier. Son fonctionnement repose sur des taux d’intérêt ajustés par la BCE, ce qui a un impact direct sur la politique monétaire de la zone euro et sur les conditions de financement pour les banques et les emprunteurs.

En tant qu’outil clé de la politique monétaire de la zone euro, il joue un rôle essentiel dans le maintien de la stabilité financière et de la croissance économique au sein de la région.

Vous pouvez effectuer votre demande de financement directement sur notre site internet.

Si vous souhaitez obtenir un emprunt pour le financement de votre projet de développement, contacter notre agence CrediPro Paris Montparnasse.

À très bientôt

Téléphone : 01 86 26 90 70

Email : [email protected]

Adresse/Visite : 71 rue des plantes 75014 Paris

Articles similaires

Léa Marchand |

29 Février 2024 | Actualités Paris-Montparnasse (75)

Dans un contexte où la responsabilité sociétale des entreprises (RSE) prend de plus en plus d’importance, les banques et les institutions financières intègrent désormais des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs décisions d’investissement. Les courtiers, en tant qu’acteurs intermédiaires entre les clients et les institutions financières, doivent donc se préoccuper de ces […]

LIRE LA SUITE

Léa Marchand |

18 Janvier 2024 | Actualités Paris-Montparnasse (75)

Dans le vaste univers financier des prêts, la distinction entre caution personnelle et caution bancaire est cruciale pour comprendre les implications et les responsabilités associées à ces engagements. Alors que la caution bancaire implique souvent l’intervention d’un organisme tiers pour atténuer les risques, la caution personnelle engage directement le patrimoine d’une personne physique. Cet article […]

LIRE LA SUITE